Stowarzyszenie Branży Fotowoltaicznej POLSKA PV zaprasza do analizy raportu dotyczącego sytuacji na rynku fotowoltaicznym na koniec 2016 r.

Rozwój polskiego rynku fotowoltaicznego w latach 2010 – 2020

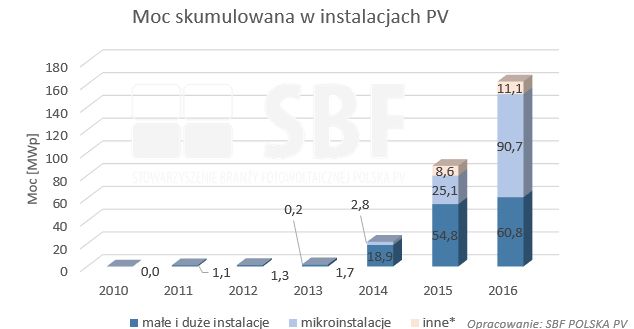

MOC SKUMULOWANA W ELEKTROWNIACH PV W LATACH 2010-2016

Na koniec 2016 roku moc skumulowana w polskich instalacjach fotowoltaicznych wyniosła niemal 163 MWp. Zmianie uległa struktura mocy, gdyż moc skumulowana w mikroinstalacjach przewyższyła moc skumulowaną w małych i dużych instalacjach OZE. Stabilny, silny wzrost w zwiększającej się mocy instalowanych elektrowni fotowoltaicznych cieszy i napawa optymizmem, jednakże celem aktualnych uwarunkowań prawnych nie jest wsparcie tej technologii, co widać w strukturze instalacji OZE. Pośród mikroinstalacji fotowoltaika jest dominującym źródłem wytwórczym (niemal 99% mocy wszystkich mikroinstalacji), jednakże w przypadku małych i dużych instalacji OZE dominują farmy wiatrowe (81%); w tym wypadku fotowoltaika to nadal zaledwie ok. 1,5%.

*instalacje inne obejmują: instalacje off-grid, instalacje z zerowym eksportem mocy, instalacje przyłączone przez innych niż 5 głównych operatorów sieci dystrybucyjnych

*instalacje inne obejmują: instalacje off-grid, instalacje z zerowym eksportem mocy, instalacje przyłączone przez innych niż 5 głównych operatorów sieci dystrybucyjnych

MOC ZAINSTALOWANA W ELEKTROWNIACH PV W LATACH 2010-2016

Moc zainstalowana w polskich elektrowniach fotowoltaicznych osiągnęła pod koniec roku 2016 pułap niemal 75 MWp, z czego ponad 90% to moc przyłączona w mikroinstalacjach. Duży przyrost mocy w segmencie mikroinstalacji można łączyć ze stabilizacją sytuacji prawnej w zakresie systemu wsparcia dla prosumentów, sposobu rozliczeń z OSD oraz uruchomieniu środków finansowych NFOŚiGW. Inwestorzy wstrzymujący się z decyzją o przyłączeniu mikroinstalacji z racji niepewności w kwestii działania programu Prosument oraz zaistnienia taryf gwarantowanych dostali jasny sygnał, iż powyższe rozwiązania nie będą praktykowane.

*instalacje inne obejmują: instalacje off-grid, instalacje z zerowym eksportem mocy, instalacje przyłączone przez innych niż 5 głównych operatorów sieci dystrybucyjnych

WARTOŚĆ RYNKU

W roku 2016 średni koszt budowy 1 MWp instalacji fotowoltaicznej spadła do 4,2 mln zł netto, czyli o ok. 0,25 mln zł w porównaniu z rokiem poprzednim. Na spadek cen ma wpływ rozwój technologii, coraz szersza dostępność oraz konkurencyjność urządzeń a także firm wykonawczych. Dodatkowym czynnikiem jest „efekt skali” spowodowany wykonywaniem instalacji w ramach wygranych przetargów, na których wciąż czynnikiem decydującym o wygranej w większości przypadków jest cena. Szacuje się, że pod koniec roku 2016 wartość polskiego rynku elektrowni fotowoltaicznych osiągnęła 311,4 mln zł.

MAŁE INSTALACJE OZE

Właściciele małych instalacji odnawialnych źródeł energii o mocy do 200 kW prowadzących działalność gospodarcza są zobowiązani do rejestracji w Urzędzie Regulacji Energetycznych. Według danych udostępnionych przez urząd liczba małych instalacji OZE przyłączonych do sieci na koniec roku 2016 wyniosła 466 instalacje, z czego dominującym źródłem wytwórczym są elektrownie wodne, których liczba wyniosła 310; drugie miejsce zajęły elektrownie fotowoltaiczne z 73 instalacjami.

Właściciele małych instalacji odnawialnych źródeł energii o mocy do 200 kW prowadzących działalność gospodarcza są zobowiązani do rejestracji w Urzędzie Regulacji Energetycznych. Według danych udostępnionych przez urząd liczba małych instalacji OZE przyłączonych do sieci na koniec roku 2016 wyniosła 466 instalacje, z czego dominującym źródłem wytwórczym są elektrownie wodne, których liczba wyniosła 310; drugie miejsce zajęły elektrownie fotowoltaiczne z 73 instalacjami.

Przewaga elektrowni wodnych w średnim przedziale mocy może być związana z duża energia potencjalnie skumulowana przez rzeki i zbiorniki wodne, jednakże z nie dość korzystnym ukształtowaniem terenu, który nie zapewnia odpowiednio dużych spadków.

Budowa instalacji fotowoltaicznej o mocy zainstalowanej w przedziale 40-100kWp wymaga projektu budowlanego instalacji, pozwolenia na budowę oraz warunków przyłączeniowych instalacji. Powyżej 100 kWp dodatkowo należy sprawdzić, czy zapisy zawarte w Miejscowym Planie Zagospodarowania Przestrzennego pozwalają na budowę. W przypadku braku takiego dokumentu należy wystąpić o Warunki Zabudowy dla planowanej inwestycji.

MIKROINSTALACJE NA TLE ELEKTROWNI PV WIĘKSZEJ MOCY

W 2016 roku mikroinstalacje PV zdominowały rynek fotowoltaiczny pod względem przyłączonej mocy, która pod koniec roku 2016 osiągnęła poziom niemal 96 MWp, przy 67 MWp mocy skumulowanej w małych i dużych instalacjach. Jest to równoznaczne z 59% udziałem wśród całkowitej mocy przyłączonych elektrowni PV, lepszym o 29% od roku 2015. W ubiegłym roku do sieci elektroenergetycznej przyłączono 69 MWp instalacji PV o mocy do 40 kWp.

W 2016 roku mikroinstalacje PV zdominowały rynek fotowoltaiczny pod względem przyłączonej mocy, która pod koniec roku 2016 osiągnęła poziom niemal 96 MWp, przy 67 MWp mocy skumulowanej w małych i dużych instalacjach. Jest to równoznaczne z 59% udziałem wśród całkowitej mocy przyłączonych elektrowni PV, lepszym o 29% od roku 2015. W ubiegłym roku do sieci elektroenergetycznej przyłączono 69 MWp instalacji PV o mocy do 40 kWp.

Szacunki wskazują że instalacje PV pozwalają na produkcję energii elektrycznej w wysokości ok. 161 GWh rocznie, z czego niemal ok. 95 GWh pochodzi z mikroinstalacji PV.

STRUKTURA MOCY W MIKROINSTALACJACH OZE

Niemal 99% mocy skumulowanej w mikroinstalacjach stanowią elektrownie fotowoltaiczne. Wszystkie pozostałe technologie odpowiadają za zaledwie 1,3% mocy zainstalowanej. Szacuje się, że na koniec roku 2016 w Polsce przyłączonych było niemal 15 tys. mikroinstalacji PV, przy czym pozostałe technologie OZE zmieściły się w niewielkiej liczbie 106 mikroinstalacji. Powyższe dane liczbowe przedstawiają ogromny potencjał technologii PV, jednakże dalszemu jej rozwojowi powinny przyświecać odpowiednie regulacje finansowo-prawne oraz udogodnienia. Jednym z ważnych kwestii jest uproszczenie procesu przyłączenia mikroinstalacji do sieci oraz skrócenie jego czasu.

MIKROINSTALACJE FOTOWOLTAICZNE W OSD

Moc przyłączonych mikroinstalacji fotowoltaicznych u poszczególnych Operatorów Systemów Dystrybucyjnych nie uległa większym zmianom w porównaniu do roku ubiegłego. W tej kwestii nadal liderem jest Tauron, o łącznej przyłączonej macy sięgającej ok. 30 MWp; na druga pozycje wysunęło się PGE osiągając moc ok. 24 MWp, wyprzedzając jednocześnie Energe. Pomimo zdecydowanie najmniejszego obszaru działania, jakim jest Warszawa, największy, ponad pięciokrotny przyrost przyłączonej mocy odnotowało Innogy.

Struktura OSD rozpatrywana pod katem liczby przyłączonych mikroinstalacji PV nie zmienia się. Liderem pozostaje Tauron z liczba przyłączonych mikroinstalacji sięgająca niemal 5000.

FOTOWOLTAIKA NA AUKCJI

Rok 2016 był początkiem działania systemu aukcyjnego wprowadzonego przez nowelizację ustawy o OZE. Aukcje dla poszczególnych koszyków technologicznych odbyły się w grudniu. Najwięcej ofert, bo aż 83 złożono dla Aukcji III, dla koszyka technologicznego obejmującego inne instalacje OZE o łącznej mocy zainstalowanej ≤ 1 MW, wśród których klasyfikowały się elektrownie fotowoltaiczne stanowiące ok. 80% wygranych ofert . Różnica w minimalnej i maksymalnej cenie sprzedaży energii elektrycznej wyniosła ok. 155 zł/MWh. Łącznie podczas tej aukcji sprzedano nieco ponad 1 500 GWh o łącznej wartości 554 mln zł.

Stowarzyszenie Branży Fotowoltaicznej – Polska PV to pozarządowa organizacja, której głównym celem jest propagowanie oraz stymulacja rozwoju fotowoltaiki w Polsce. Spośród szeregu podejmowanych inicjatyw najważniejszymi są konsultacje aktów prawnych wpływających na funkcjonowanie branży fotowoltaicznej w Polsce, opracowanie standardów oraz zaleceń w zakresie doboru i montażu instalacji fotowoltaicznych, propagowanie fotowoltaiki oraz działania edukacyjne w tym zakresie.

POBIERZ: RAPORT „Rozwój polskiego rynku fotowoltaicznego w latach 2010-2020”

Opracowanie raportu:

Stowarzyszenie Branży Fotowoltaicznej – POLSKA PV

Współpraca:

GLOBEnergia